2022 жылдың қазан айындағы қаржы нарығындағы ахуал туралы

- Ұлттық Банктің ақша-кредит саясаты саласындағы операциялары

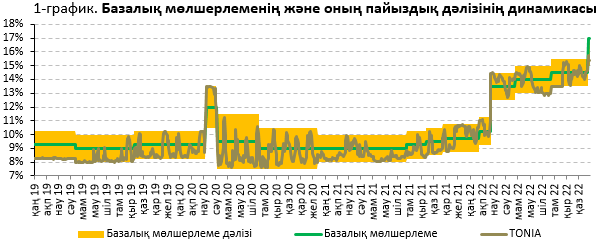

26 қазанда инфляцияның айтарлықтай жеделдеуі аясында, сондай-ақ ағымдағы инфляциялық процестердің Ұлттық Банктің болжамды бағалауынан жоғары қалыптасуынан базалық мөлшерлеме 14,5%-дан 16%-ға дейін көтерілді.

TONIA индикаторы[1] 2022 жылғы қазанда пайыздық дәліз ішінде қалыптасты (1-график). Қазанда TONIA орташа алынған мәні базалық мөлшерлемеден кейін 0,2 пайыздық тармаққа өсіп, жылдық 14,6% (2022 жылғы қыркүйекте – 14,4%) болды. Қазан ішінде TONIA мөлшерлемесі базалық мөлшерлемеге жақын қалыптасты.

Ақша-кредит саясатының құралдары. 2022 жылғы қазанның соңында Ұлттық Банктің ақша нарығындағы операцияларының теріс сальдосы (Ұлттық Банктің ашық позициясы) 3,0 трлн теңге болды.

Айналымдағы қысқа мерзімді ноттардың көлемі бір айда 33,2%-ға айтарлықтай төмендеп, 2022 жылғы қазанның соңында 1 149,6 млрд теңге болды. Қазанда айналымдағы ноттардың ең аз көлемі 2016 жылғы мамырдан бастап алғаш рет тіркелді. Жалпы сомасы 1 737,2 млрд теңгеге Ұлттық Банк ноттары бойынша 3 аукцион өткізілді, орналастырудың барлық көлемі 1 айлық ноттарға (орташа алынған кірістілік – 14,99%) келді. Ұлттық Банктің қысқа мерзімді ноттарын өтеу көлемі қазанда 1 741,3 млрд теңге болды.

Ноттардың қысқаруы аясында қатысушылардың бос өтімділігі ақша нарығының басқа да неғұрлым қысқа мерзімді құралдарына ауысады. Депозиттік аукциондар арқылы алынатын өтімділік көлемі қазанда 23,8%-ға өсіп, 1 068,0 млрд теңге (қыркүйекте – 863,0 млрд теңге), Ұлттық Банктегі банктік депозиттер 24,8%-ға өсіп, 763,2 млрд теңге (611,6 млрд теңге) болды. Тікелей репо операциялары арқылы өтімділікті алу бойынша операциялардың көлемі 63,6 млрд теңге болды.

Қазанның соңындағы жағдай бойынша алынатын өтімділіктің 38%-ға жуығы қысқа мерзімді ноттарға, 35%-ы – депозиттік аукциондарға, 25%-ы – Ұлттық Банктің депозиттеріне тиесілі.

- Қазақстан Республикасы Қаржы министрлігінің мемлекеттік бағалы қағаздары

2022 жылғы қазанда Қазақстан Республикасының Қаржы министрлігі 322,4 млрд теңгеге 2 жылдан 5 жылға дейін өтеуге дейінгі мерзімі бар қысқа мерзімді мемлекеттік бағалы қағаздарды 12 мәрте орналастырды (МЕОКАМ – 5 орналастыру, МЕТИКАМ[2]– 7 орналастыру). Олар бойынша кірістілік жылдық 13,90-15,45% болды.

Қазанда Қазақстан Республикасының Қаржы министрлігіне тиесілі айналымдағы бағалы қағаздарының көлемі бір айда 2,4%-ға, жыл басынан бастап 17,03%-ға[3] өсті.

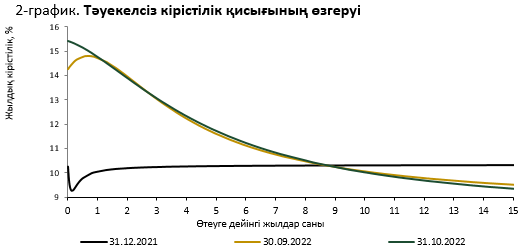

Қазанда тәуекелсіз кірістілік қисығы[4] қазанда базалық мөлшерлеменің 14,5%-дан 16,0%-ға дейін көтерілуі аясында инвертацияланған (кері) пішінге ие болды. Атап айтқанда, 1 жылға дейінгі қысқа мерзімді аралықта кірістілік қисығының өсуі және 3 жылдан 10 жылға дейінгі аралықта аздап өсуі, ал 10 жылдан 15 жылға дейінгі аралықта қыркүйекке қарағанда төменге жылжу байқалады.

Дерек көзі: ҚҚБ

- Валюта нарығы

АҚШ доллары бойынша сұраныс пен ұсыныстың теңгерімді болуына байланысты 2022 жылғы қазанда теңгенің биржалық бағамы 1 АҚШ доллары үшін 465,02–479,05 теңге аралығында өзгеріп отырды.

2022 жылғы қазанда квазимемлекеттік сектордың экспорттық түсімін сату (528,6 млн АҚШ доллары) және Ұлттық қордан трансферттерді жүзеге асыру үшін шетел валютасын конвертациялау (362 млн АҚШ доллары) валюта нарығындағы ұсынысқа қолдау көрсетті. Валюта нарығында сұраныс пен ұсыныстың теңгерімді болуына байланысты валюталық интервенциялар жүргізілмеді.

Теңге-доллар валюта жұбы бойынша операциялардың жалпы көлемі бір айда 5,7%-ға төмендеді (ж/ж 13,2%-ға төмендеу), оның ішінде Қазақстан қор биржасындағы биржалық сауда-саттық көлемі а/а 20,6%-ға өсіп, ж/ж 10,3%-ға төмендеді.

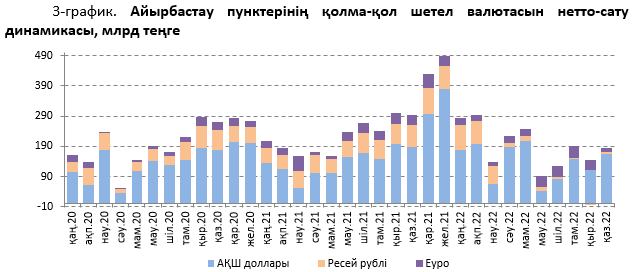

Халық тарапынан шетел валютасына сұраныс артты. 2022 жылғы қазанда шетел валютасын нетто-сатып алу а/а 29,8%-ға өсті. Бұл ретте жылдық мәндегі нетто-сатып алудың жалпы көлемі айтарлықтай дәрежеде Ресей рублі мен еуроны нетто-сатып алудың төмендеуі есебінен 36,9%-ға төмендеді.

Шығыстардың негізгі көлемі 88,6% немесе 164,7 млрд теңге – АҚШ долларын, 3,7% немесе 6,9 млрд теңге – Ресей рублін және 7,3% немесе 13,6 млрд теңге – еуроны сатып алуға бағытталды. Қыркүйектегі рубль ұсынысының сұраныстан тарихи асып кетуіне қарағанда, қазанда Ресейде жүргізілген ішінара мобилизация төңірегіндегі дүрбелең басылғанда рубльді нетто-сатып алу қайта реттелді. Ресей рубліне сұраныс қазанда ұсыныстан асып кеткеніне қарамастан, рубльді нетто негізде сатып алу ж/ж 10,4 есе төмендеді.

Валюталарды түріне қарай бөлгенде бір айда АҚШ долларын нетто-сатып алу 44,9%-ға өсіп (төмендеу ж/ж 12,6%), еуроны сатып алу 2,4 есе төмендеді (төмендеу ж/ж

2,5 есе).

- Халықаралық резервтер және ақша агрегаттары

Алдын ала деректер бойынша, 2022 жылдың қазан айында Ұлттық Банктің жалпы халықаралық резервтері 1,0%-ға ұлғайып, 33,0 млрд АҚШ долларын құрады.

Резервтер клиенттер мен ЕДБ-ның Ұлттық Банктегі валюталық корреспонденттік шоттарына қаражаты келуі есебінен валюта бөлігінде өсті. Резервтердің ішінара ұлғаюы сыртқы мемлекеттік борыштың төленуімен және алтын бағасының төмендеуімен теңестірілді.

2022 жылғы қазанның соңында Ұлттық қордың шетел валютасындағы активтерін (52,4 млрд АҚШ доллары) қоса алғанда, елдің жалпы халықаралық резервтері 85,4 млрд АҚШ долларын құрады.

Ақша базасы 2022 жылғы қазанда банктердің депозиттері көлемінің өсуіне байланысты 12 374,4 млрд теңгеге дейін 4,2%-ға кеңейді (жыл басынан бастап кеңею 12,9%).

2022 жылғы қазанда ақша массасы 2,6%-ға ұлғайып, 33 311,6 млрд теңге болды (жыл басынан бастап – 10,7%-ға және ж/ж 14,8%-ға), айналымдағы қолма-қол ақша 0,2%-ға төмендеді (жыл басынан бастап 10,4%-ға өсті). Жеке тұлғаларды бірінші кезекте тұтынушылық және ипотекалық кредиттеу ақша массасының өсуіне негізгі фактор болып отыр.

- Депозит нарығы

2022 жылғы қазанда депозиттік ұйымдардағы резиденттерге тиесілі салымдардың көлемі а/а 2,9%-ға ұлғайды (ж/ж 15,3%-ға өсті). Заңды тұлғалардың депозиттері бір айда 4,1%-ға, жеке тұлғалардың депозиттері 1,5%-ға ұлғайды. Депозиттік портфельдің көлемі көбінесе теңгелік салымдардың ұлғаюы есебінен (жалпы депозиттік портфельдің өсуіне 75,4% үлес қосу) ұлғаяды.

Қазанда ұлттық валютадағы депозиттердің көлемі көбінесе заңды тұлғалар салымдарының 4,1%-ға ұлғаюы (теңгедегі депозиттердің өзгеруіне 2,0 пайыздық тармақ үлес) есебінен а/а 3,4%-ға, ақшалай мәнде 19,4 трлн теңгеге дейін өсті. Шетел валютасында депозиттер 2,0% өсіп, заңды тұлғалар қаражатының өсімі есебінен қалыптасты. Жеке тұлғаларда керісінше валюталық салымдардың төмендеуі және базалық мөлшерлеменің ағымдағы деңгейі мен ҚДКҚ-ның тиісті шекті мөлшерлемелеріне байланысты теңгедегі салымдардың тартымды болуының сақталуы аясында ұлттық валютадағы салымдардың өсуі байқалды. Нәтижесінде депозиттерді долларландыру деңгейі қазанда 35,3% (қыркүйекте – 35,6%, 2021 жылғы желтоқсанда – 36,0%) болды.

Долларландыру құрылымында заңды және жеке тұлғалардың долларландыруы арасындағы алшақтық ұлғайды. Мәселен, қазанда заңды тұлғалардың долларландыруы 39,3% деңгейінде сақталды, ал жеке тұлғалардың долларландыруы төмендеп, мәні 30,9% (қыркүйек – 31,7%) болды.

Сомасы бойынша долларландырудың айтарлықтай төмендеуі (бейрезиденттерді ескергенде) шағын және орта салымшылар сегментінде байқалады. «Отбасы банкі» АҚ-дағы депозиттерді және ірі салымдарды (50 млн теңгеден астам) есепке алмағанда, жыл басынан бастап жеке тұлғалардың валюталық салымдарының үлесі 13,7%-ға дейін 10,6 пайыздық тармаққа төмендеді.

Базалық мөлшерлеме бойынша қабылданған шешімдер жағдайында банктік емес заңды тұлғалардың теңгедегі мерзімді депозиттері бойынша орташа алынған сыйақы мөлшерлемесі 2022 жылғы қазанда 13,6%-ға дейін (2021 жылғы қазанда – 7,5%), жеке тұлғалардың депозиттері бойынша 12,6%-ға дейін (8,4%) көтерілді.

- Кредит нарығы

Екінші деңгейлі банктердің (бұдан әрі – ЕДБ) экономиканы кредиттеуі көбінесе жеке тұлғалар кредитінің ұлғаюы есебінен а/а 1,8%-ға және ж/ж 24,9%-ға ұлғайып, 21 481,0 млрд теңге болды.

ЕДБ жалпы кредиттерінің өсуіне негізгі үлес қоса отырып, жеке тұлғаларды кредиттеу а/а 2,4%-ға өсті. Жеке тұлғаларға берілген кредиттер құрылымында негізгі үлес тұтынушылық кредиттеуге тиесілі, ол өсу қарқынын ж/ж 25,2%-ға дейін (а/а 1,5%) баяулатып, 7 302,1 млрд теңге болды. Дегенмен халықтың жоғары инфляциялық күтулері тұтынушылық кредиттеудің айтарлықтай ұлғаю қарқынының сақталуына ықпал етеді. Қазанда тұрғын үйді жалдау ақысының айтарлықтай көтерілуі және «7-20-25» бағдарламасы шеңберінде қаражаттың белсенді игерілуі аясында ипотекалық кредиттеудің өсу қарқыны жоғары болды (ж/ж 47,1%, а/а 3,9%, көлемі – 4 443,3 млрд теңге).

Жылдық мәнде заңды тұлғаларды кредиттеу өсуінің қыркүйектегі 9,1%-дан қазанда 11,4%-ға дейін жеделдеуі байқалды, бұл ретте ақпандағы ең жоғарғы көрсеткішпен (15,6%) салыстырғанда жылдық өсу қарқыны баяулады. 2021 жылғы жоғары база, Ресейдің еншілес банктерінің кредиттік белсенділігінің төмендеуі мен БЖЗҚ-дан қаражатты алу бойынша ең аз шектің көтерілуі өсудің баяулауына негізгі себеп болды. Сонымен қатар ақпан-наурызда ең жоғары көтерілуден теңгенің айырбастау бағамының нығаюы валюталық қайта бағалау есебінен заңды тұлғалардың кредиттік портфелінің статистикалық төмендеуіне әкелді. Заңды тұлғалардың кредиттік портфелінің айлық өсуі 0,8%-ға дейін баяулады.

Ұлттық валютадағы кредиттердің көлемі 19 723,7 млрд теңгеге дейін а/а 2,0%-ға ұлғайды. Олардың құрылымында заңды тұлғаларға берілген кредиттер 6 352,1 млрд теңгеге дейін 1,1%-ға, жеке тұлғаларға берілген кредиттер – 13 371,6 млрд теңгеге дейін 2,4%-ға өсті.

Шетел валютасындағы кредиттердің көлемі 1 757,3 млрд теңгеге дейін 0,7%-ға, оның ішінде валюталық қайта бағалау есебінен төмендеді (валюталық баламада 1,1%-ға өсу байқалды).

0,5%-ға төмендеген заңды тұлғаларға кредиттер валюталық кредиттеудің қысқаруына негізгі үлес қосты. Жеке тұлғаларға валюталық қарыздар 2022 жылғы ақпаннан бастап төмендеу үрдісін жалғастыра отырып, 24,2%-ға төмендеді.

Нәтижесінде теңгедегі кредиттердің үлес салмағы 2022 жылғы қазанның соңында 91,8% болды (2021 жылғы желтоқсанда – 89,7%).

Қазанда ұзақ мерзімді қарыздармен салыстырғанда қысқа мерзімді кредиттердің озыңқы өсуі жалғасты. Қысқа мерзімді кредиттердің көлемі а/а 3,0%-ға, ұзақ мерзімді кредиттер а/а 1,6%-ға ұлғайды.

Шағын кәсіпкерлік субъектілерін кредиттеу қазанда 4 280,7 млрд теңгеге дейін 1,2%-ға ұлғайып (ж/ж 31,4%-ға өсу, қыркүйекте а/а 4,7%-ға өсу), өсу қарқынын төмендетті.

2022 жылғы қазанда банктік емес заңды тұлғаларға теңгемен берілген кредиттер бойынша орташа алынған сыйақы мөлшерлемесі 17,0%-ға дейін (2022 жылғы қыркүйекте – 16,2%) өсті, жеке тұлғаларға берілген кредиттер бойынша – 17,3%-ға дейін (17,8%) төмендеді.

- Төлем жүйелері

2022 жылғы 1 қарашадағы жағдай бойынша, Қазақстан Республикасының аумағында 19 төлем жүйесі, оның ішінде Ұлттық Банктің төлем жүйелері, ақша аударымдары жүйелері, төлем карточка жүйелері жұмыс істейді.

2022 жылғы қазанда Ұлттық Банктің төлем жүйелері (банкаралық ақша аудару жүйесі және банкаралық клиринг жүйесі) арқылы 66,3 трлн теңге сомасына 5,3 млн транзакция жүргізілді (саны бойынша а/а 2,0%, сомасы бойынша – 0,3% азаю байқалады). Орташа алғанда бір күнде аталған төлем жүйелері арқылы 3,3 трлн теңге сомасына 265,4 мың транзакция жүргізілді.

2022 жылғы 1 қарашадағы жағдай бойынша 18 банк және «Қазпошта» АҚ Қазақстан Республикасында төлем карточкаларын шығарды. Эмиссияланған және таратылған төлем карточкаларының жалпы саны 63,6 млн бірлік болды. Оның ішінде 2022 жылғы қазанда төлем карточкаларының 50,7%-ы (32,2 млн төлем карточкасы) қолма-қол ақшасыз операцияларды және (немесе) қолма-қол ақшаны алу операцияларын жүргізу үшін пайдаланылды.

Қазақстандық эмитенттердің төлем карточкаларын пайдалана отырып, 2022 жылғы қазанда 11,6 трлн теңге сомасына 831,4 млн транзакция жүргізілді (транзакциялар саны а/а 2,5%-ға, сомасы – 5,3%-ға ұлғайды). Қазақстандық эмитенттердің төлем карточкалары пайдаланылған операциялардың саны бойынша қолма-қол ақшасыз төлем операцияларының үлесі 97,5% (810,3 млн транзакция) болды. Осы кезеңдегі қолма-қол ақшасыз операциялар көлемінің үлесі 84,6% (9,8 трлн теңге) болды.

2022 жылғы қазанда халықаралық ақша аудару жүйелері арқылы жіберілген ақшаның жалпы көлемі 94,2 млрд теңге сомасына 200 мың аударым болды. Ақша аударымдарының саны мен көлемі тиісінше а/а 6,3%-ға және 7,9%-ға азайды. Қазақстаннан тыс жерлерге жіберілген аударымдардың жалпы көлемінің ішінен транзакциялардың жалпы санының 94,9%-ы (200 мың транзакция) және жалпы сомасының 94,8%-ы (89,3 млрд теңге) жіберілді. Қазақстан бойынша ақша аудару жүйелері арқылы жалпы санының 5,1%-ы (10 мың транзакция) және жалпы сомасының 5,2%-ы (4,9 млрд теңге) жүргізілді. Шетелден халықаралық ақша аудару жүйелері арқылы 74,3 млрд теңге сомасына 200 мың транзакция алынды.

- Зейнетақы жүйесі

2022 жылғы 1 қарашадағы жағдай бойынша салымшылардың (алушылардың) зейнетақы жинақтары 2022 жылғы қазанда 41,7 млрд теңгеге немесе 0,3%-ға ұлғайып, 14 145,8 млрд теңге болды.

2022 жылғы қазанда зейнетақы активтерін инвестициялаудан түскен таза кіріс 2022 жылғы 1 қарашада 7 557,6 млрд теңгеге дейін 70,8 млрд теңгеге азайды.

Міндетті зейнетақы жарналары бойынша салымшылардың жеке зейнетақы шоттарының саны (зейнетақы жинақтары жоқ ЖЗШ-ны ескергенде) 2022 жылғы 1 қарашада 10,9 млн шот болды.

2022 жылғы қазанда зейнетақы төлемдерінің сомасы 31,5 млрд теңгені құрады.

2022 жылғы 1 қарашада БЖЗҚ жиынтық инвестициялық портфелінің негізгі үлесін Қазақстан Республикасының мемлекеттік бағалы қағаздары мен Қазақстан Республикасы эмитенттерінің мемлекеттік емес бағалы қағаздары (тиісінше, зейнетақы активтерінің жалпы көлемінің 47,6%-ы және 20,6%-ы) алады.

- III тоқсандағы кәсіпорындар мониторингі

Кәсіпорындарға жүргізілген мониторингтің қорытындысы бойынша нақты сектордағы экономикалық белсенділіктің өсу қарқынының баяулағаны байқалады. Сонымен бірге дайын өнімге сұраныстың, өндірістік қуат жүктемесінің және дайын өнім өндірісі көлемінің аздап ұлғаюы байқалады.

Кәсіпорындардың өндірістік қуат жүктемесі ұлғайып, жүктеудің орташа алынған деңгейі 54,4% болды (2022 жылғы IІ тоқсанда – 53,7%).

Дайын өнім өндірісінің көлемі ұлғайды. Диффузиялық индекс (бұдан әрі – ДИ) 53,7-ден 54,7-ге дейін көтерілді.

Кәсіпорындардың дайын өнімдеріне сұраныс аздап жақсарды. ДИ 51,5-тен 51,7-ге дейін өзгерді. 2022 жылғы IV тоқсанда кәсіпорындардың болжамдары бойынша дайын өнімге сұраныс аздап баяулайды.

Жалпы экономика бойынша кәсіпорындардың дайын өніміне бағаның өсу қарқыны баяулап, ДИ 63,1 болды. 2022 жылғы IV тоқсанда кәсіпорындар шикізат пен материалдар және тиісінше дайын өнім бағасының өсу қарқынының баяулауын күтуде.

2022 жылғы IІІ тоқсанда сұралған кәсіпорындардың 16,2%-ы кредит алу үшін банкке өтініш беріп, кәсіпорындардың 15,4%-ы кредит алды (немесе кредит алуға өтініш бергендердің 95,1%-ы). Кәсіпорындардың басым көпшілігі (82,8%) айналым қаражатын қаржыландыруға кредит тартып отырды (материалдар, шикізат, жартылай дайын өнімдер және т.б. сатып алу).

Қазақстан экономикасының жай-күйі кәсіпорындардың 35,6%-ы үшін бизнесті жүргізуге әлі де негізгі кедергі болып отыр. Басқа кедергілер: нарықтық бәсекелестік (28,7%), салық ауыртпалығының деңгейі және сатып алушыларды іздеу (23,4%), білікті кадрлардың жетіспеушілігі (22,3%), дебиторлық берешекті қайтару күрделілігі (13,4%), ал маңыздылығы бойынша қаржыландыруға қолжетімділік 8-орында (12,7%).

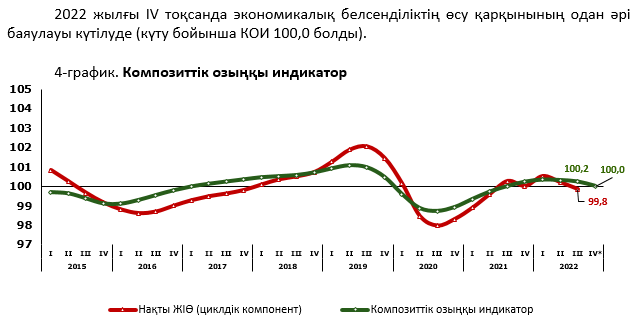

Кәсіпорындардың пікіртерімдерін жиынтық бағалауды білдіретін композиттік озыңқы индикатор (КОИ) нақты сектордағы экономикалық белсенділіктің өсу қарқынының баяулауын көрсетеді. КОИ 100,2 болды.

2022 жылғы IV тоқсанда экономикалық белсенділіктің өсу қарқынының одан әрі баяулауы күтілуде (күту бойынша КОИ 100,0 болды).

[1] Ең төменгі және ең жоғары кірістілігі бар мәмілелердің 5%-ын қысқарта отырып, МБҚ қоржынының бағалы қағаздармен бір күндік репо операциялары кірістілігінің орташа алынған мәні

[2] TONIA мөлшерлемесіне индекстелген қазынашылық міндеттемелер

[3] Теңгемен айналымдағы МБҚ (шетел валютасындағы МБҚ есепке алмағанда)

[4] Кірістілік қисығын жасау үшін Қазақстан қор биржасының ресми сайтында жарияланған ҚР мемлекеттік бағалы қағаздарының кірістілік функциясын айқындау әдісі қолданылды.

Толығырақ ақпаратты БАҚ өкілдері мына телефон арқылы алуына болады:

+7 (7172) 775 210

e-mail: press@nationalbank.kz

www.nationalbank.kz