Сенімді және қауіпсіз төлем жүйелері, жалпы алғанда, мемлекеттің қаржы жүйесінде тұрақтылықты арттыруға ықпал етеді. Қаржы ресурстарын тиімді пайдалануды қамтамасыз етіп, қаржы нарықтарының өтімділігін жақсартады, сатушылар мен сатып алушылар арасында уақытылы есеп айырысуға кепілдік береді.

Бұрынғы орталықтандырылған жоспарлау жүйесінен мұраға қалған және бұрынғы Кеңес Одағының Мемлекеттік банкі қолдайтын Қазақстанның қолма-қол ақшасыз есеп айырысу жүйесі нарықтық экономиканың жаңа жағдайларына сәйкес келмеді. Осыған байланысты Қазақстан Республикасының Ұлттық Банкі 1991 жылы төлем жүйесін реформалай бастады.

Төлем жүйесін реформалаудың алғашқы қадамы 1991 жылы коммерциялық банктердің филиаларалық айналым шоттарын Қазақстан Республикасы Ұлттық Банкінің филиалдарында ашылған корреспонденттік шоттарға аудару болды. Бұл шоттарды жабуға, банкаралық есеп айырысуларды ұйымдастыру ісін ретке келтіруге және коммерциялық банктерге кассалық қызмет көрсетудің орындалуын қамтамасыз етуге мүмкіндік берді.

Банкаралық есеп айырысуды қамтамасыз ету мақсатында Ұлттық Банк 1992 жылы барлық аудандарда, қалаларда, облыс орталықтарының қалалық аудандарында және Алматыда кассалық-есеп айырысу орталықтарын құрды. 1992 жылдың ортасына қарай Ұлттық Банктің 19 облыстық және 274 аудандық КЕО жұмыс істеді.

1995 жылы Ұлттық Банк базасында Қазақстанда көпжақты өзара есепке жазу әдісі бойынша жұмыс істеген алғашқы Алматы клирингтік палатасы (АКП) ұйымдастырылды. Соңғы есеп айырысу әр қатысушының таза позициясы бойынша операциялық күннің соңында бір рет жүргізілді. Бұл жүйенің басты кемшілігі – қатысушы банктер күн соңында төлем тапсырмаларымен қағаз бетінде алмасуға мәжбүр болды. Бұл «электрондық төлем тапсырмасы» деген нормативтік тұрғыда бекітілген ұғымның және төлемдерді электрондық тәсілмен жүзеге асыру мүмкіндігінің болмауына байланысты болды.

Қазақстанның төлем жүйесін дамыту және жетілдіру мақсатында Ұлттық Банктің облыстық филиалдары жанынан 1996 жылы өңірлік клирингтік палаталар құрылды. Олар өңірішілік төлемдердің банкаралық клирингін жүзеге асырып отырды. Бұл кезеңде барлығы 19 клирингтік палата болды.

1996 жылы АКП Қазақстандық банкаралық есеп айырысу орталығы (ҚБЕО) болып қайта құрылды. Онда заманауи жабдықтар орнатылып, қағаз жүзінде растауды талап етпейтін электрондық төлем тапсырмаларымен жұмыс істеуге мүмкіндік беретін бағдарламалық қамтылым әзірленді. Бұл Қазақстан Республикасының заңнамасында төлемдерді электрондық тәсілмен жүзеге асыру мүмкіндігі көзделіп, «электрондық төлем тапсырмасы» деген ұғым бекітілгеннен кейін мүмкін болды.

Республиканың төлем жүйесін дамытудағы маңызды сәттердің бірі 1996 жылғы тамызда ҚБЕО базасында электрондық төлем тапсырмаларын өңдейтін, жалпы негізде есеп айырысуды жүзеге асыратын және перспективалы RTGS (нақты уақыт режимінде жалпы есеп айырысу жүйесі) сипаттамаларына ие ірі төлем жүйелерін құру болды.

1998 жылғы қазан-қараша аралығындағы кезеңде жүргізілген Ұлттық Банктің орталық аппаратында екінші деңгейлі банктердің корреспонденттік шоттарын орталықтандыру төлем жүйелерін жетілдіруге ықпал ететін маңызды іс-шара болды. Бұл Ұлттық Банкке есеп айырысу банкі мен банктер банкінің функцияларын жедел жүзеге асыруға, төлем жүйесіне және жалпы банк жүйесіне қатысты бақылау функцияларының тиімділігін арттыруға мүмкіндік берді.

Жеке төлемдер нарығын дамыту және банк қызметiнiң осы саласында көрсетiлетiн қызметтердiң сапасын жақсарту мақсатында Ұлттық Банк 1999 жылы Ұлттық Банктiң облыстық филиалдары жанындағы клирингтiк палаталарды жапты. Қазіргі уақытта «ҚРҰБ Ұлттық төлем корпорациясы» АҚ (ҰТК АҚ, бұдан бұрын – ҚБЕО) клирингтік жүйесі жеке төлемдер клирингін жүзеге асырады.

Банкаралық ақша аудару жүйесі

2000 жылдың соңында ҚБЕО iрi төлемдер жүйесi Банкаралық ақша аудару жүйесi (БААЖ) болып қайта құрылды. Бұл жүйе пайдаланушы шотындағы қолжетімді қаражат шегінде нақты уақыт режимінде есеп айырысуды жүзеге асырады және халықаралық қаржы ұйымдары жалпы негізде төлем жүйелеріне қоятын барлық негізгі талаптарға жауап береді.

БААЖ енгізу жүйенің мониторингі мен жүйеге қатысушы банктердің өтімділік тәуекелдерін басқару тетіктерін жетілдіруге мүмкіндік берген Қазақстанның төлем жүйелерін дамытудың келесі сатысы болды.

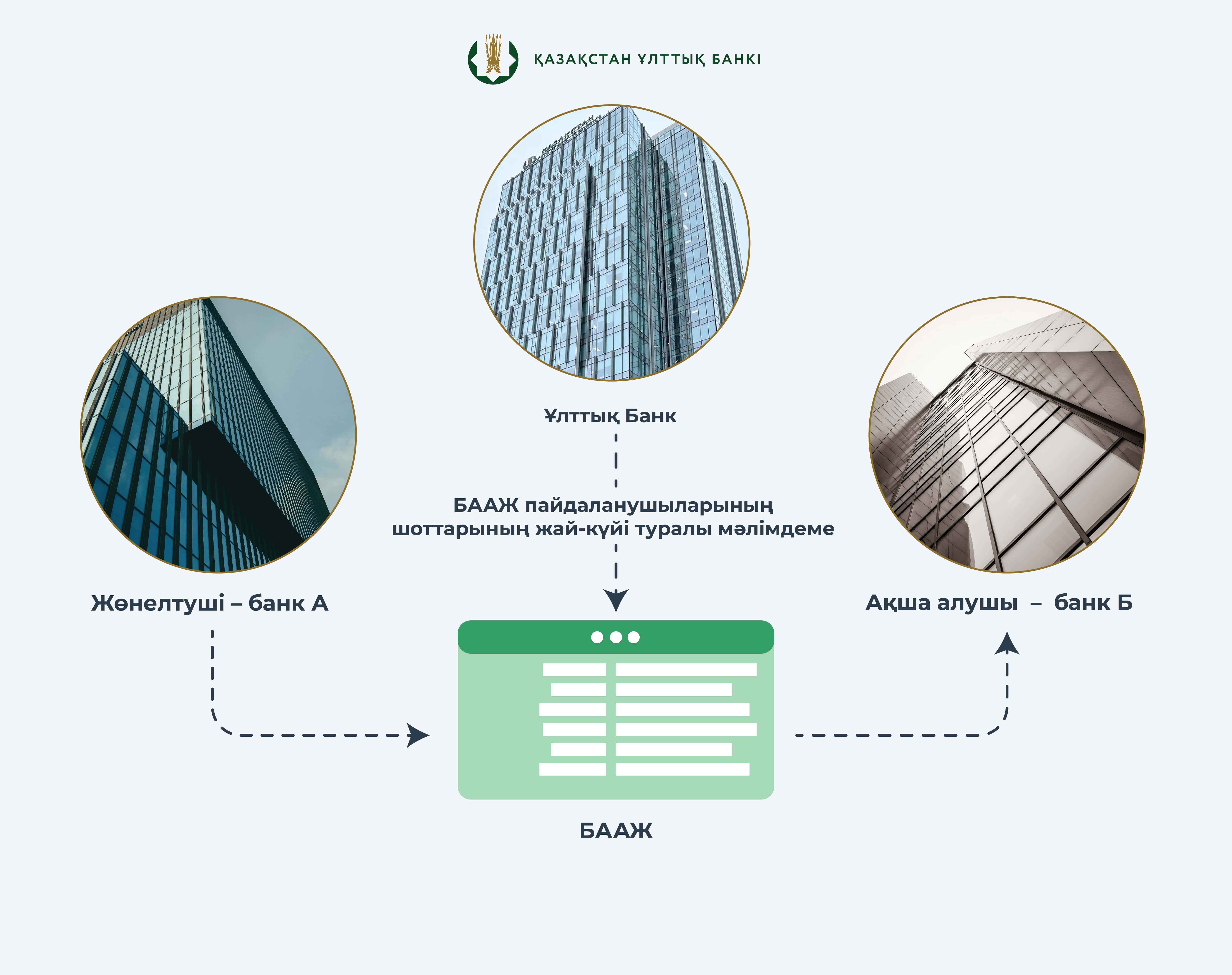

БААЖ елдің нақты уақыт режиміндегі жалпы есеп айырысу жүйесі болып табылады. Онда әрбір құжат жеке өңделіп, ақша аударымы әрбір төлем құжатының негізінде жүзеге асырылады.

Жүйеде ақша аудару пайдаланушының Ұлттық Банкте ашылған өзінің корреспонденттік шотынан жүйенің Ұлттық Банктегі арнайы белгіленген шотына аударған ақша сомасы, сондай-ақ БААЖ-дың басқа пайдаланушыларынан түскен ақша сомасы шегінде жүзеге асырылады. Жүйенің Ұлттық Банктегі шоты жүйеде ақша аударымдарын орындау кезеңінде пайдаланушылардың ақшасын есепке алу үшін қолданылады.

БААЖ мақсаты елдегі неғұрлым ірі және басым төлемдерді өңдеуден тұрады. Жүйе арқылы кредиттік сияқты дебеттік аударымдар да жүргізілуі мүмкін. Жүйе операциялық күн ішінде ұлттық валютада есеп айырысуды түпкілікті жүргізуді қамтамасыз етеді.

Қазіргі уақытта Ұлттық Банк БААЖ-ды басқарады, ал «ҚРҰБ Ұлттық төлем корпорациясы» АҚ (ҰТК АҚ) оның жұмыс істеуін қамтамасыз ететін жүйенің операциялық орталығына айналды.

БААЖ-дың жұмыс істеуі құқықтық базаға негізделеді:

·«Қазақстан Республикасының Ұлттық Банкі туралы» Заң,

·«Қазақстан Республикасындағы банктер және банк қызметі туралы» Заң,

·«Төлемдер және төлем жүйелері туралы» Заң.

Бұдан басқа, БААЖ-да ақша аудару қағидалары, Қазақстан Республикасының аумағында төлем құжаттарын пайдалану және қолма-қол ақшасыз төлемдер мен ақша аударымдарын жүзеге асыру қағидалары, сондай-ақ жүйенің жұмыс істеу рәсімдері егжей-тегжейлі ашылған басқа да қағидалар мен стандарттар әзірленді және қолданыста.

БААЖ-да электрондық хабарларды беру фактісін куәландыруға және оларды беру кезінде қателерді анықтауға бағытталған ақпараттық қауіпсіздікті қамтамасыз ету рәсімдері сақталады. ҰТК АҚ және пайдаланушылар жіберілетін және алынатын электрондық хабарларды есепке алуды қамтамасыз етеді және бақылайды. БААЖ-да өңделген барлық электрондық хабарлардың аудиторлық iзі қалады.

БААЖ пайдаланушылары арасында электрондық хабармен алмасу

Жүйенің операциялық күні басында (сағат 8:00-ден 9:00-ге дейін) Ұлттық Банк БААЖ-ды пайдаланушылар қаражатының бір бөлігін олардың Ұлттық Банктегі корреспонденттік шоттарынан ҰБ-дағы БААЖ-дың арнайы белгіленген шотына аударады. БААЖ операциялық күні сағат 9:00 басталады. БААЖ-ға ақша аудару операциялық күн ішінде пайдаланушының Ұлттық Банктегі БААЖ шотына аударылған ақша сомасы, сондай-ақ БААЖ-дың басқа пайдаланушыларынан түскен ақша сомасы шегінде жүзеге асырылады. Төлемді жүзеге асыру үшін ақша жеткіліксіз болған жағдайда, төлем құжаты кезекке қойылады. Кезекте тұрған төлем құжаттары басымдық кодтарына сәйкес өңделеді. Басымдық кодтары шегінде төлем құжаттарын орындау олардың FIFO (first in - first out, «кіріске бірінші – шығысқа бірінші») қағидаты бойынша кезекке келіп түсу тәртібімен жүзеге асырылады. Жүйені пайдаланушылар төлем құжаттарының орындалу кезектілігін белгілеуге және өзгертуге құқылы. Операциялық күн ішінде пайдаланушыларға сұрау салу бойынша орындалған төлемдер туралы, кезекте тіркелген төлем құжаттары туралы және пайдаланушының жүйедегі ақша қалдықтары туралы ақпарат беріледі.

Операциялық күн 20:00-де жабылады. Жүйе пайдаланушысының өтінімі бойынша Ұлттық Банк операциялық күнді ұзарта алады. Операциялық күн аяқталғаннан кейін БААЖ әрбір пайдаланушы үшін операциялық күнді аяқтайтын құжаттарды қалыптастырады. Бұл ретте Ұлттық Банкке пайдаланушылардың сальдо-позициялары бар электрондық ведомосты жіберіледі. Ұлттық Банк осы ведомосқа тексеру жүргізеді және тексеру нәтижелері туралы «ҰТК» АҚ-на хабарлайды, содан кейiн пайдаланушылардың Ұлттық Банктегі БААЖ шотынан осы пайдаланушылардың Ұлттық Банкте ашылған корреспонденттік шоттарына пайдаланушылардың сальдо-позициялары сомасында ақша аударады.

Жүйенің жұмыс істеуі және БААЖ операциялық күні туралы толығырақ ақпаратты «ҰТК» АҚ сайтынан алуға болады.

Банкаралық клиринг жүйесі

Банкаралық клиринг жүйесі (БКЖ) – аз мөлшерлі сомадағы бөлшек төлемдерге арналған клиринг жүйесі. Бұл жүйеде барлық төлемдер нетто- (таза) негізде жүзеге асырылады. БКЖ-ның негізгі бағыты көп мөлшердегі бөлшек төлемдер санын аз сомада жүргізу болып табылады. БКЖ пайдаланушының шотында қаражатты алдын ала депозитке салмай көпжақты негізде жұмыс істейді. Бұл ретте жүйеде бір төлемнің ең жоғары сомасына – 5 миллион теңгеге шектеу қойылған.

Жүйеде валюталау күнін пайдалануға болады, яғни алдағы төлем күні бар төлем құжаттарын жүйеге үш күнге дейін жіберуге болады. Болашақ валюталау күнімен келіп түскен құжаттар көрсетілген күн басталғанға дейін жүйеде сақталады, содан кейін клирингте өңделеді. Бұл қатысушыларға өтімділік ағынын алдын ала жоспарлауға мүмкіндік береді. Клиринг нәтижелері бойынша ақша аударымдары БААЖ-да жүзеге асырылады. Жүйенің әрбір қатысушысы жүйедегі өзінің барлық төлемдері туралы ақпаратқа қол жеткізе алады.

БКЖ-ның жаңа операциялық күні 16:00 басталады. Жүйеге құжаттар тәулік бойы қабылданады. БКЖ ерекшелігі төлем құжаттары жеке өңделмейді, бірақ сол FIFO қағидаты бойынша есеп айырысу сәтіне дейін кезекке тұрады. Клирингке қатысушылардың операциялық күн жабылғанға дейін жүйеге жіберілген төлем құжатын кері қайтарып алуға мүмкіндігі бар.

Ағымдағы төлем күнімен жүйеге қатысушылардың қарсы талаптары бойынша есеп айырысу күніне бір рет сағат 15:00-ден 16:00-ге дейін жүзеге асырылады. Бұл ретте төлем құжаттарын есепке алу басымдық кодтарына сәйкес жүргізіледі, ал бір басымдық коды шегінде төлем құжаттары олардың кезекке келіп түсу тәртібімен өңделеді.

Есепке алу қорытындысы бойынша әрбір қатысушының таза позициясы анықталады. Клирингке қатысушының таза дебеттік позициясы осы қатысушының БААЖ-дағы ақша сомасынан аспауға тиіс. Түпкілікті есеп айырысуды жүргізу үшін БААЖ-да ақша жеткіліксіз болған жағдайда, БКЖ-да аз басымдықпен кезекте тұрған төлемдер жойылады. Клиринг нәтижесі бойынша ақшаны түпкілікті аудару БААЖ арқылы жүзеге асырылады. Ақша аудару аяқталғаннан кейін клиринг жүйесінің жаңа операциялық күні басталады.

БКЖ жұмыс істеуі және клирингтің операциялық күні туралы толығырақ ақпаратты «ҰТК» АҚ сайтынан алуға болады.

Қазақстан Республикасында ұлттық төлем жүйесін дамытудың 2025 жылға дейінгі бағдарламасы

2020 жылғы 30 қарашада Ұлттық Банк Басқармасының № 133 қаулысымен Қазақстан Республикасында ұлттық төлем жүйесін дамытудың 2025 жылға дейінгі бағдарламасы қабылданды.

Бағдарлама Қазақстан Республикасы Үкіметінің 2020 жылғы 24 қаңтардағы кеңейтілген отырысындағы қаржы нарығына қатысушыларды тарта отырып, ұлттық төлем жүйесін құру туралы Мемлекет басшысының тапсырмасына сәйкес әзірленді. Бағдарламаны Ұлттық Банк банк қоғамдастығымен, төлем нарығының банктік емес қатысушыларымен, төлем жүйелерімен және мүдделі мемлекеттік органдармен тығыз өзара іс-қимылда және ынтымақтастықта іске асыратын болады.

Құжатта Қазақстанның ұлттық төлем жүйесін дамытуды, жеке тұлғалар мен бизнестің қолма-қол ақшасыз төлемдерін тиімді және жаппай жүргізуді қамтамасыз етуге қабілетті заманауи жалпыұлттық төлем инфрақұрылымын құруды қамтамасыз ететін негізгі бағыттар мен ұйымдастыру іс-шаралары айқындалады.

Алға қойылған мақсатқа қол жеткізу аясында Бағдарламада мынадай негізгі міндеттерді шешу көзделеді:

·елде жаппай ендіру үшін бөлшек төлемдер саласында тиімді банкаралық есеп айырысуларды қамтамасыз ету үшін ұлттық төлем инфрақұрылымын құру;

·барлық төлем нарығына қатысушыларға қажетті жағдай жасау және нарыққа қатысушылардың жиынтық шығасыларын азайту есебінен төлем қызметтері нарығында бәсекелестікті көтермелеу және күшейту;

·Қазақстанның цифрлық төлемдер нарығының қажеттіліктеріне қызмет көрсету үшін жаңа технологиялар мен стандарттарды дамыту;

·инновациялық технологияларды пайдалану негізінде заманауи төлем қызметтерін ендіру, жеке тұлғалардың «бөлшек» төлемдерді жүргізудің қолжетімділігі мен тиімділігін арттыру;

·төлемдер саласындағы нарықтың барлық негізгі қатысушыларының экономикалық мүддесінің теңгерімділігін қамтамасыз етуге бағытталған келісілген және экономикалық негізделген саясатты әзірлеу және жүргізу.

Сәйкестендіру деректерімен алмасу орталығы (СДАО)

Цифрлық қызметтерді одан әрі дамыту және кеңейту клиентті қашықтан сәйкестендіру, тартылған тараптар арасында ақпарат алмасу мүмкіндігімен тікелей байланысты.

2020 жылы Ұлттық Банк қаржылық қызметтерді алу үшін қашықтан биометриялық сәйкестендіру сервисін өнеркәсіптік пайдалануға енгізді.

Бұл сервисте қаржы ұйымына бармай, бет әлпеті арқылы анықтау технологиясын қолдана отырып, қаржылық қызметтерді алу мүмкіндігі көзделеді. Жүйе операторы – Ұлттық Банк ұйымы – «ҚРҰБ Ұлттық төлем корпорациясы» акционерлік қоғамы.

Қашықтан биометриялық сәйкестендіру қаржы нарығына қатысушыларға клиенттерді қашықтан сәйкестендіруге және оларға банктік шоттар мен депозит ашу, төлем карточкаларын шығару, кредиттеу сияқты қызметтерді көрсетуге мүмкіндік береді.

Сервис банктерге де, сақтандыру ұйымдарына да, бағалы қағаздар нарығына кәсіби қатысушыларға да, төлем және микроқаржы ұйымдарына да қолжетімді.

Антифрод-орталық

2024 жылы Ұлттық Банк Алаяқтыққа тән транзакциялар бойынша дерек алмасу орталығының (бұдан әрі – Антифрод-орталық) өндірістік пайдалануға берілді. Жоба құқық қорғау органдарымен және қаржы нарығына қатысушылармен бірлесіп іске асырылды.

Антифрод-орталығы алаяқтық белгісі бар операцияларға қарсы әрекет ету үшін құрылған. Қаржы ұйымдарына алаяқтыққа тән операцияларды анықтауға және бұғаттауға, алаяқтық белгісі бар операцияларға жедел әрекет етуге, оның қатысушылары арасында нақты уақыт режимінде ақпарат алмасуға да мүмкіндік береді. Антифрод-орталықтың жұмысы алаяқтық операциялар бойынша бірыңғай деректер базасын жүргізуді де көздейді.

Антифрод-орталығы ашық бағдарламалық интерфейстер (API) мен бизнес-процестерді автоматтандыру арқылы одан әрі дамып, технологиялық функционалдылықты кеңейте түседі. Күдікті транзакцияларды анықтау тиімділігін арттыру үшін жасанды интеллект технологияларын қолдану да жоспарда бар.