Open API, Open Banking

Қазақстан Республикасында Open API және Open Banking дамытудың 2023-2025 жылдарға арналған тұжырымдамасы

Технологиялылықты қамтамасыз етуге және тұтынушылардың құқығын қорғауға баса назар аудара отырып, қаржы секторын цифрлық трансформациялауды жүйелі және кезең-кезеңімен дамытуды жалғастыру мақсатында Қазақстан Республикасының Ұлттық Банкі Қаржы нарығын реттеу және дамыту агенттігімен бірлесіп, Бәсекелестікті қорғау және дамыту агенттігінің қатысуымен Қазақстан Республикасында Open API және Open Banking дамытудың 2023-2025 жылдарға арналған тұжырымдамасын әзірлеп, бекітті.

Open Banking («Ашық банктік қызметтер») банктерге өз клиенттерінің деректеріне үшінші тарапқа тек клиенттердің келісімімен ғана қол жеткізуге және осылайша қызмет көрсетудің ыңғайлылығы мен жылдамдығын арттыруға мүмкіндік береді. Мысалы, банкте Open API технологиясы клиентке көптеген шоттарды басқаруға және тұрақты төлемдер мен аударымдар жасауға, қаржылық есептілікті оңтайландыруға, кірістер мен шығыстарды талдауға және т.б. мүмкіндік береді.

Open Banking-ті енгізу халықаралық деңгейде танылған ақпарат алмасу хаттамасы болып табылатын Оpen API технологиясын қолдануға негізделген.

Тұжырымдаманы әзірлеу аясында ҚРҰБ, ҚНРДА және БҚДА реттеушілері екінші деңгейлі банктермен алдын ала талқылаулар жүргізді. Сондай-ақ ЕДБ арасында API технологиясын пайдаланудың ағымдағы мәртебесі нақтыланды, ашық банктік қызмет көрсетуді енгізудің инфрақұрылымдық және реттеуші негіздеріне бағалау жүргізілді.

Қаржы секторының осы цифрлық саласын дамыту ЕДБ және Open API базасында төлем қызметтерін өзге де жеткізушілердің ынтымақтастығы нәтижесінде жаңа қаржылық қызметтер мен өнімдердің, сондай-ақ бизнес-модельдердің пайда болуына ықпал етеді.

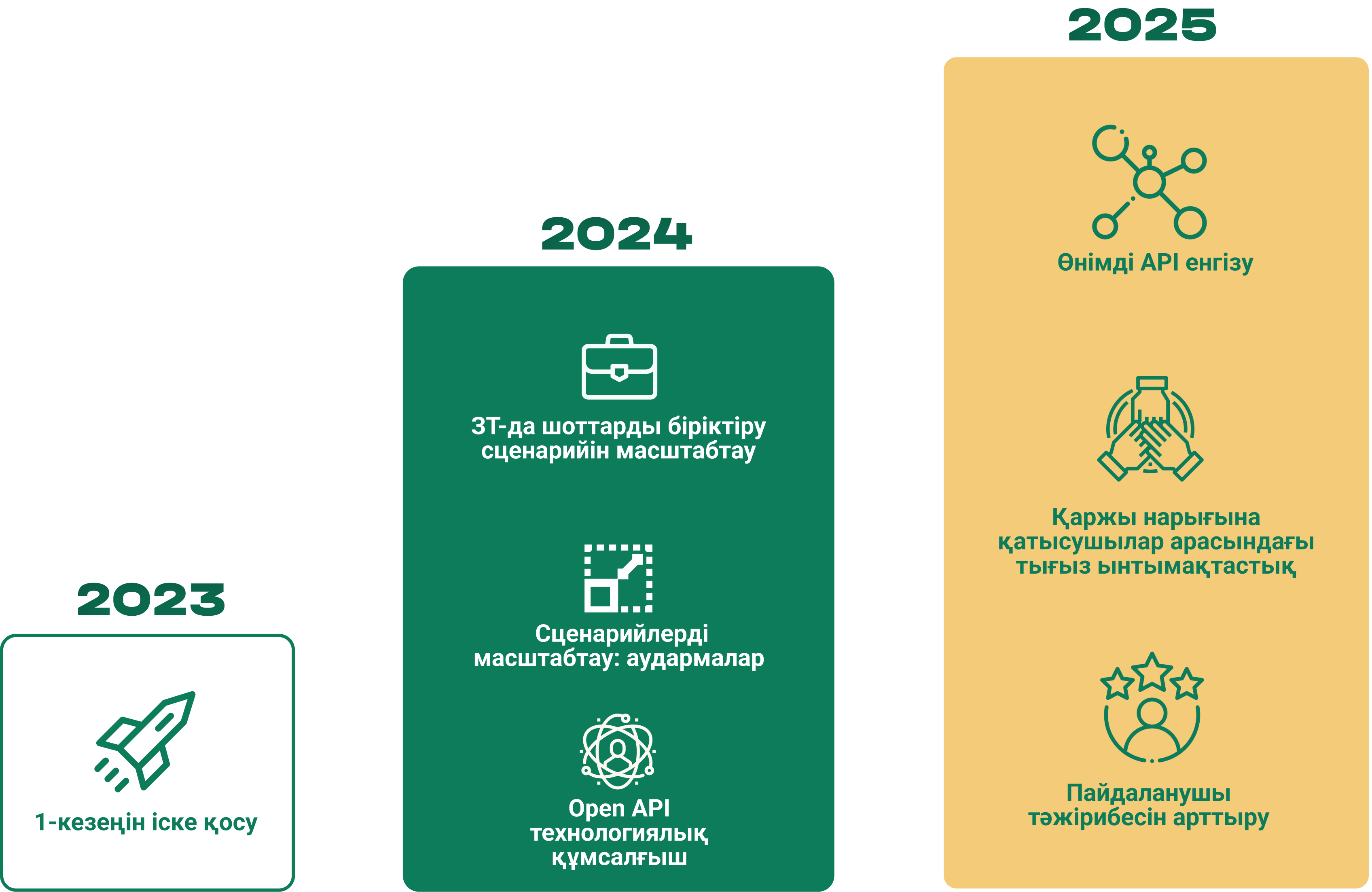

2023 жылы алғашқы пилоттық жобаны іске қосу

Ашық банкинг тұжырымдамасын кезең-кезеңімен енгізудің стратегиялық жоспары аясында 2023 жылға жоспарланған пилоттық жобаның негізгі кезеңдеріне қол жеткізілді және іске асырылды. «Клиенттің ағымдағы шоттары туралы ақпарат алмасу» сценарийін іске асыру бойынша пилоттық жоба 2023 жылғы 1 қарашада іске қосылды:

- екінші деңгейлі банктер;

- 128 адамнан тұратын қатысушы-банктердің нақты клиенттер саны шектеулі фокус-топтар.

Пилот барысында, операциялық модельге сәйкес, қатысушы банктер Open API платформасына қосылды, бұл оларға тиісті тексерулерден кейін әзірленген API-ді жариялауға және басқа қатысушылардың API-ге қосылуға мүмкіндік берді. API пайдаланушылары ретінде әрекет ететін банктер өздерінің мобильді қосымшаларын сәтті аяқтады, фокус-топ мүшелеріне басқа қатысушы банктердегі шоттары туралы ақпаратты көруге, сондай-ақ деректерді ұсынуға келісімдерін басқаруға мүмкіндік берді. Фокус-топ банктердің 3 мобильді қосымшасын (IOS/Android) сынап көрді.

Пилоттық жобаны іске асыру сапалы және практикалық нәтижелерді көрсетті, осылайша ашық банкингті дамыту және енгізу моделіне қатысты гипотезаларды растады:

- технологиялық инфрақұрылымның өнімділігі мен ауқымдылығы;

- қауіпсіздік және ақпараттық қауіпсіздік талаптарын сақтау;

- Оpen API технологиясы мен тексерулерінің орындылығы;

- қатысушы банктердің платформаға қосылуына оңай қол жеткізу;

- пайдаланушы интерфейсінің дизайнының ыңғайлылығы платформалар мен келісімдерді басқару жүйелері.

Қазақстанда ашық банкинг бойынша пилоттық жобаның нәтижесінде еліміздің қаржы секторын жаңғырту контекстінде осы тұжырымдаманың маңыздылығы мен табыстылығын көрсететін маңызды қорытындылар жасалды. Толық ақпарат Оpen API және Open Banking жариялаған баяндамасында келтірілген: пилоттық жобаның нәтижелері туралы.

2023-2025 жылдарға арналған Open API және Open Banking одан әрі дамыту қадамдары мен тұжырымдар

2024 жылға арналған масштабтаудың негізгі кезеңдері

Пилоттық жобаның нәтижелері ашық банкинг шын мәнінде пайдаланушылардың заманауи талаптарының ажырамас бөлігі болып табылатынын және сонымен бірге қаржы нарығын белсенді дамыту үшін негіз құратынын растады.

Тұжырымдаманың мүмкіндіктерін толық ашу үшін келесі сценарийлерді енгізу бойынша кешенді және кезең-кезеңмен жұмыс қажет. Жобаны сәтті іске асыру және бағалау нәтижесінде анықталған ауқымдаудың негізгі стратегиялық бағыттары анықталды. Бұл стратегиялық кезеңдер нарыққа қатысушылардың функционалдығын кеңейтуге және қол жетімділігін арттыруға бағытталған.

2024 жылға арналған ауқымдаудың негізгі кезеңдері

- Шоттарды біріктіру сценарийін масштабтау:

- нарықтың басқа қатысушыларының шоттарын біріктіру процесіне қосу.

- заңды тұлғалардың пайдалануына бейімделген шоттарды біріктіру сценарийін дамыту.

- Банк қызметтерінің стандарттарын кеңейту:

- жүйенің бір қатысушысының (Me2Me) шоттары арасында аударымдарды бастау сценарийін әзірлеуді және енгізуді қоса алғанда, бизнес-кейстердің мүмкіндіктерін кеңейту.

- әртүрлі жүйе қатысушыларының шоттары (С2С) арасындағы аударым сценарийін жүзеге асыру, бұл нарық қатысушылары арасындағы кеңірек өзара әрекеттесуге ықпал етеді.

- Нарық қатысушыларына ашық бағдарламалық интерфейстерге қол жеткізуге мүмкіндік беретін платформа – Open API технологиялық құмсалғышын құру және енгізу. Қатысушылар өз идеяларын сынап, жетілдіре алады, осылайша қаржылық технологиялар саласында жаңашыл шешімдер жасауға ықпал етеді.

2025 жылы Қазақстандағы ашық банкинг аясында функционалдылықты қосымша кеңейту және өзара іс-қимылды тереңдету жоспарланып отыр. Дамудың негізгі бағыттарының бірі – бизнес-сценарийлерді Оpen API технологиясы негізінде екінші деңгейлі банктердің қызметі деңгейіне дейін кеңейту. Бұл қаржы саласында цифрлық трансформацияны қамтамасыз ете отырып, неғұрлым күрделі және әртүрлі өнімдер мен қызметтерді біріктіруді қамтиды.

Бұл масштабтаудың стратегиялық бағыттары, соның ішінде өнімнің Open API интерфейсіне бизнес сценарийлерін кеңейту, Қазақстанда неғұрлым икемді және инновациялық қаржылық экожүйені құруға бағытталған. Олар нарықтың әр түрлі қатысушыларына Open API технолггиясы негізінде жаңа өнімдер мен қызметтерді ұсынуға және пайдалануға мүмкіндік береді. Бұл өз кезегінде елдегі цифрлық экономиканың дамуына ықпал етеді.