Обзор по валютам отдельных развивающихся стран с 10 по 17 января 2020 года

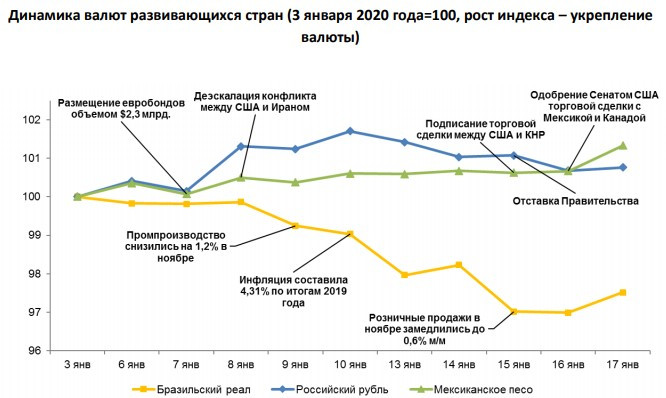

На внешнем валютном рынке в период с 10 по 17 января 2020 года произошел ряд значимых событий. Президент США и вице-премьер Госсовета КНР подписали торговое соглашение о первой фазе урегулирования торгового спора между странами, которое предполагает наращивание импорта КНР из США на $200 млрд. в течение 2-х лет, при этом США откажется от дополнительных пошлин в отношении КНР. Рост ВВП Китая в 2019 году составил 6,1%, что соответствует целевому показателю Правительства, при этом в декабре рост розничных продаж и динамика промышленного производства оказались выше прогнозов экономистов. Рейтинговое агентство Fitch улучшило прогноз роста мировой экономики в 2020 году до 2,6%.

Эти факторы привели к укреплению курса доллара США относительно валют развитых стран.

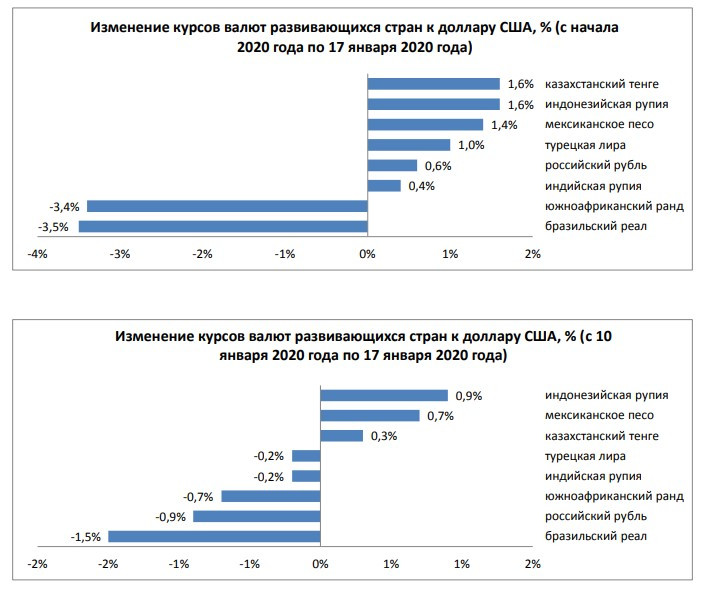

Динамика курсов валют развивающихся стран по отношению к доллару США складывалась следующим образом:

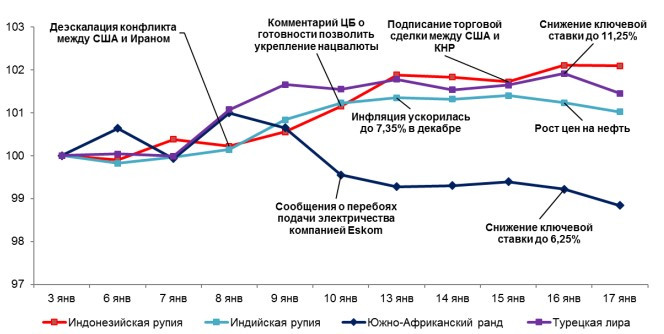

- индонезийская рупия укрепилась на 0,9% (с 13 772 до 13 645) на фоне подписания первого этапа торгового соглашения между США и КНР и притока капитала в страну;

- мексиканское песо укрепилось на 0,7% (с 18,8 до 18,66) на фоне решения Сената США одобрить торговое соглашение с Мексикой и Канадой и улучшения риск-аппетита инвесторов из-за подписания торговой сделки между США и КНР;

- турецкая лира ослабла на 0,2% (с 5,88 до 5,89) на фоне решения ЦБ снизить ключевую ставку с 12% до 11,25%;

- индийская рупия ослабла на 0,2% (с 70,94 до 71,09) на фоне выхода данных об ускорении инфляции до 7,35% выше таргетируемого уровня ЦБ, а также роста цен на нефть;

- южноафриканский ранд ослаб на 0,7% (с 14,37 до 14,47) на фоне неожиданного для инвесторов решения ЦБ снизить ключевую ставку до 6,25%;

- российский рубль ослаб на 0,9% (с 61,03 до 61,6) на фоне отставки Правительства;

- бразильский реал ослаб на 1,5% (с 4,1 до 4,16) на фоне замедления экономических показателей (розничные продажи и промышленное производство), что увеличивает шансы дальнейшего снижения ключевой ставки.