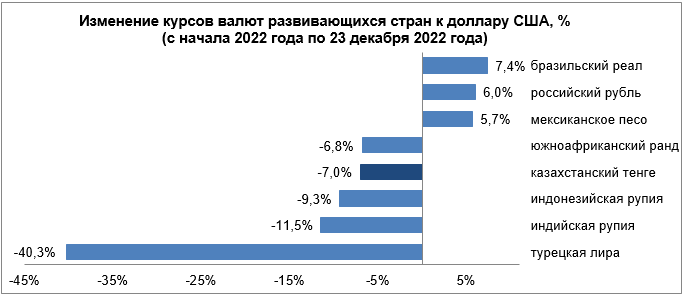

Обзор по валютам отдельных развивающихся стран с 16 по 23 декабря 2022 года

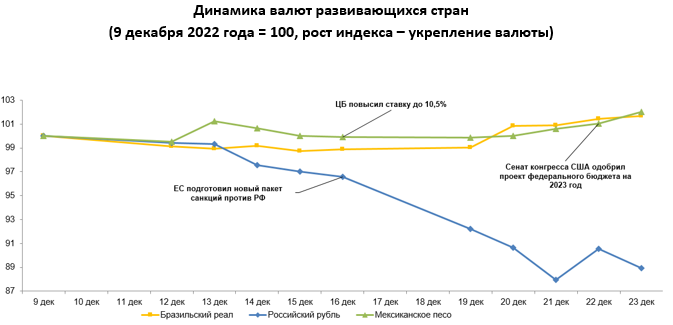

По итогам торгов 23 декабря рыночный курс тенге сложился на уровне 461,97 тенге за доллар США, укрепившись за неделю на 1,4% (с 468,56).

На внешнем валютном рынке в период с 16 по 23 декабря 2022 года произошел ряд значимых событий. Так, доллар США в середине недели испытывал давление из-за опасений, что дальнейшие повышения ставки ФРС США могут привести к рецессии. 22 декабря Сенат Конгресса США одобрил проект федерального бюджета на 2023 финансовый год на сумму в 1,7 триллиона долларов США, из которых 45 миллиардов будут направлены на нужды, касающиеся помощи Украине и союзникам Вашингтона по НАТО. Эти факторы привели к преимущественно положительной динамике валют развивающихся рынков.

Динамика курсов валют развивающихся стран[1] по отношению к доллару США складывалась следующим образом:

- южноафриканский ранд укрепился на 3,7% (с 17,68 до 17,02) на фоне переизбрания президента Сирила Рамафосы на пост лидера правящего Африканского национального конгресса;

- бразильский реал укрепился на 2,8% (с 5,31 до 5,16). В четверг Конгрессом Бразилии был одобрен законопроект о расходах, направленный на изменение бюджетных правил страны. Предел бюджетных расходов в следующем году будет увеличен на 145 миллиардов реалов;

- мексиканское песо укрепилось на 2,1% (с 19,78 до 19,37) на фоне восстановления глобального риск-сентимента;

- турецкая лира укрепилась на 0,2% (с 18,69 до 18,66). В четверг Комитет по денежно-кредитной политике сохранил ключевую ставку на уровне 9% в соответствии с прогнозом.

- индонезийская рупия практически не изменилась, укрепившись с 15 598 до 15 593. Банк Индонезии заявил, что ожидает замедления общей инфляции до 5,4% к концу 2022 года, что в свою очередь замедлит темпы ужесточения денежно-кредитной политики;

- индийская рупия за неделю не изменилась (с 82,87 до 82,87). Глава Резервного банка Индии заявил, что преждевременная пауза в действиях денежно-кредитной политики будет дорогостоящей ошибкой. В феврале вероятно еще одно повышение ставки;

- российский рубль ослаб на 8,6% (с 64,65 до 70,2) на фоне снижения физических объёмов поставок нефти в связи с санкциями ЕС. При этом платежный баланс России остается положительным.

[1] Валюты развивающихся стран, наиболее торгуемых с точки зрения объемов к доллару США

Более подробную информацию представители СМИ могут получить по телефону:

8 (7172) 77–52–10

e-mail: press@nationalbank.kz

www.nationalbank.kz